哪怕A股继续创新高的过程中点搭网配资,许多股民基民依然“心慌慌”。

为什么心慌,因为此前A股一路上涨,都在害怕回调。

回调可怕吗?

本质上,我们害怕的不是回调。

做个脑力体操,如果当下有人能像你保证“A股只调10%,然后就要继续新高继续走牛”,你会害怕回调吗?恐怕不但不怕,甚至会视为千载难逢的加仓时点。

所以,我们害怕的其实是“不确定性”,是不知道一轮下跌究竟是“技术性调整”还是“见顶”的不确定性。

毕竟,谁都不想成为《大时代》中成为“笑柄”的丁蟹。

如何增加投资的确定性?

市场先生拿不走的利润

投资中,最令人沮丧的,或许就是“坐电梯”,一度浮盈甚多,但高位没来得及走,随后下跌打回原形,甚至还可能“倒亏”。

而在A股这点搭网配资样往往由估值驱动的上涨中,这类情况尤其多。

股市长期看是称重机,短期看是投票机。这是巴菲特的名言。对于后者,巴菲特还拟人化的将其成为“市场先生”:

尽管你和市场先生拥有的业务可能具有稳定的经济特征,但他的报价可不稳定。因为,可悲的是,这个可怜的家伙有着无法治愈的精神疾病。有时他会感到兴奋,只能看到影响业务的有利因素。在这种情绪下,他会给出一个非常高的交易价格,因为他担心你会抢购他的股票,抢走他即将获得的收益。而有时他很沮丧,只能看到企业和世界上的麻烦。在这些情况下,他会报出一个非常低的价格,因为他害怕你把自己的股票抛给他。

市场先生通过估值上升给你的利润,往往也会通过估值打回原形从你手中拿走。

那么有没有市场先生拿不走的利润?

当然有。

巴菲特曾经强调,你买的公司,而不是股票:

每当我和芒格为伯克希尔旗下的保险公司购买普通股时(此处不考虑套利,关于套利的话题稍后讨论),我们就把交易当作购买私人企业。我们着眼于企业的经济前景、经营人员以及我们必须付出的价格。无论是任何时间点搭网配资,任何价格,我们都不考虑出售。

那么在这样的前提下,你持有的公司如何给你提供回报?答案显然是唯一的:股息。

哪怕是一家在二级市场交易的公众公司,它派发给你的股息,一般以现金形式进入你的钱包,同样也是市场先生拿不走的。

你或许会说,如果股息再投资,市场先生一样可以拿走你的利润。

但其实仔细想想,则会发现另一篇天地。

假设一家公司股价10元,每年每股盈利稳定在1元,并派息0.5元。派息时,股价是要除权的,也就是10元变成了9.5元,这意味着市盈率也从10倍变成了9.5倍。

我们之所以担心市场先生拿走我们的利润,是因为我们知道浮盈依托的估值并不牢靠,会均值回归。那么同样的道理,如果上面这家企业的合理估值是10倍,当其因为派息而“技术性”打折变成9.5倍时,市场先生应当均值回归,让其回归10倍才是——这时候,理性的股市称重机,会成为你的朋友。

红利这台称重机

是的,对于红利策略的投资者,股市称重机长期来看,是站在你这边的。

只可惜,太多在过去一两年冲入红利类基金的投资者,并不是以“长期”的心态去看待问题,更多只是如上一轮追捧核心资产一样,去追捧近期表现最好的品种。

就像今年迄今,许多基民吐槽“红利不给力”,觉得在成长市场下,持有红利是一件傻瓜才做的事情。

真是这样吗?

当我们在说2025年迄今红利不给力时,到底在说什么?

本质上,我们其实是在说A股的几个主流红利指数不给力。相较万得全A,的确是显著跑输。

但这并不等于红利策略的不给力。

事实上,2025年港股红利策略风光依然独好。就以明日(周二)将上市的港股通央企红利ETF天弘(159281)追踪的港股通央企红利(931233.CSI)指数为例,如果按照人民币计价考虑股息再投资的全收益指数来看,2025年迄今收益20%+,并不比A股万得全A差多少。

为什么2025年港股红利风光依旧?除了大量南下资金追捧整个港股市场之外点搭网配资,核心还是“称重机”使然。

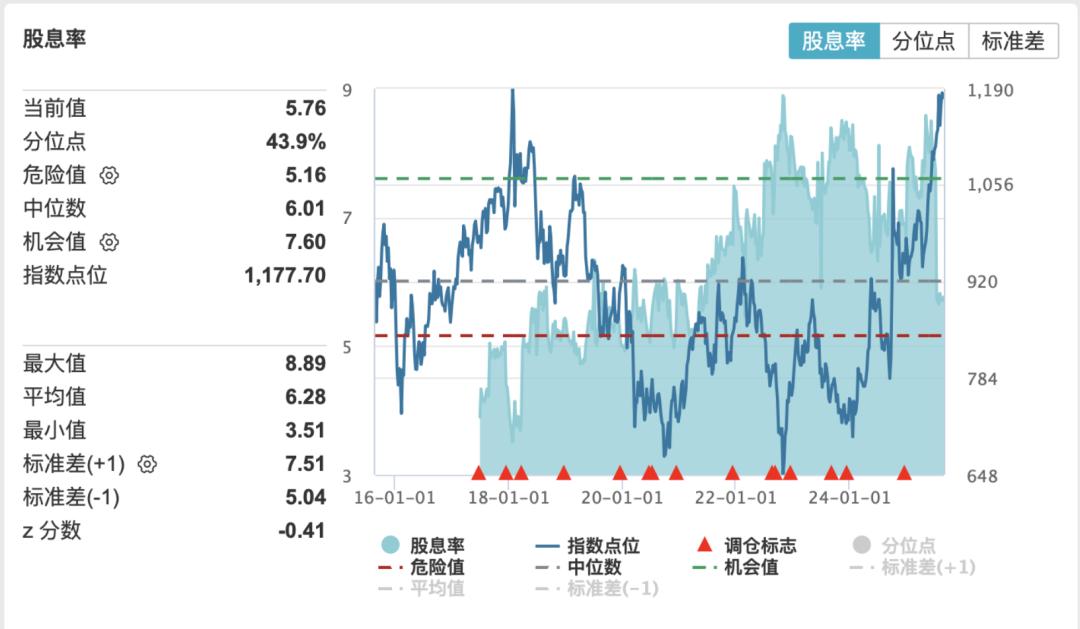

在经历了2025年迄今的显著上涨之后,港股通央企红利(931233.CSI)的股息率依然在5.76%。

而与此同时,A股红利指数的主流股息率水平,已经在4.1%至4.3%的水平了。

显然,即使考虑港股股息税的因素,港股通央企红利(931233.CSI)的股息率水平,依然比A股红利吸引人,更何况市场还普遍憧憬未来H股的股息税能得到豁免。

从这个角度说,港股通央企红利(931233.CSI)为代表的港股红利板块今年迄今走强,可以说是称重机正在发挥作用。

让下跌变得“有价值”

当然,港股红利板块,并非一帆风顺的。

如果说2024年伴随“中特估”,是港股红利板块的“王者归来”,那么往前推,2019年和2020年,当A股核心资产蒸蒸日上之时,堪称是整个港股尤其是港股红利板块的“至暗时刻”。在2020年,哪怕有股息作为安全垫,港股通央企红利人民币中间价(全)依然下跌了21.44%。

但是,换一个角度,如果从收息,从获得市场先生拿不走的利润角度,2020年的下跌,如今来看,却是“值得的”。

请留意上面表格最后一栏“股息及再投资收益”。在2019年和2020年,港股通央企红利(931233.CSI)的股息及再投资收益其实并不算很高,也就是4出头的样子。

但是经过了2020年的调整,2021年的股息及再投资收益一下子飙升至8.14%,2022年也达到8.44%。

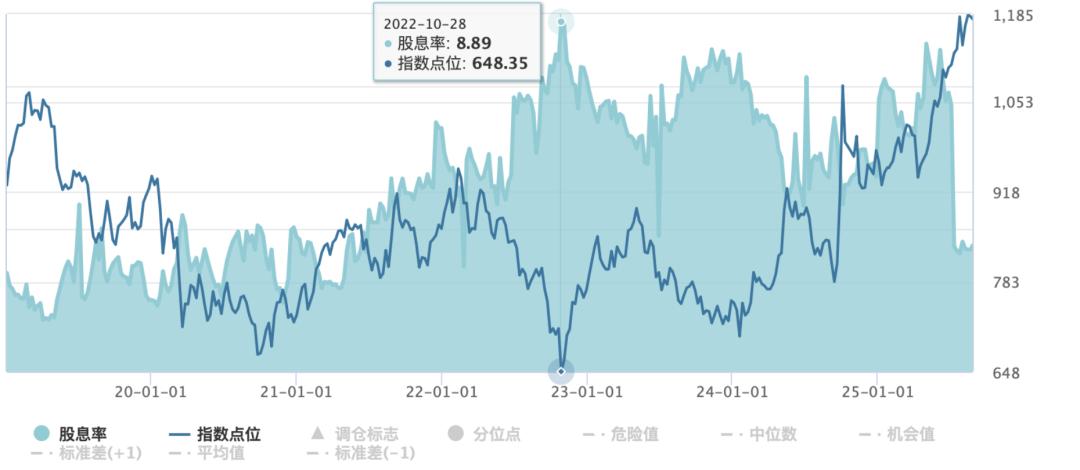

如果用Wind的股息率走势图,可以看的更为真切,经过持续的调整,港股通央企红利(931233.CSI)的动态股息率在2022年10月28日达到8.89%的极高值——这也奠定了之后港股红利板块持续走强的基础。

是的,因为股息再投资这件事,让承受市场的短期调整变成真正有意义。

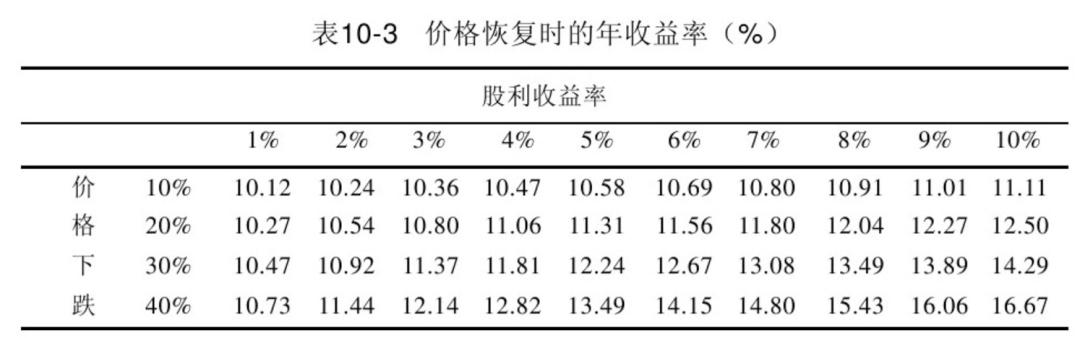

正如股息投资宝典,西格尔的那本《投资者的未来》中揭示的那样,股息率越高,通过回撤中股息再投资,待价格恢复时能实现的收益越高。

在很多年里,A股一直以高波动而“闻名”,更可悲的是,这种波动是“无价值”的。正如笔者此前给诸位分享的,以2008年初为起点,偏股基金指数与一级债基指数的对比就会发现,当你在高位承担回撤的波动,最终长期收益还不如债券基金。

但股息,能打破这种恶性循环,让回撤变得有意义。

也正因此,当你以合理甚至略低的估值持有类似港股通央企红利(931233.CSI)这样的高股息资产,对于可能得调整可以更淡定,更坦然——因为你知道,未来即使有调整,对于长期收益,也是有价值的。甚至想的通透的你,还会愿意努力低息,积累更多因为调整而变得股息率更高的红利资产。

不做选择题

港股红利,这些年逐步走热。

在港股红利策略上,可选的指数不少,比如同属中证指数家族的港股通高股息指数。

是港股通央企红利ETF天弘(159281)跟踪的港股通央企红利(931233.CSI)好,还是老牌的港股通高股息指数好?

我想许多基民希望优中择优。

虽然我相信在“中特估”还有央企加强市值考核后,央企红利有其独特魅力,但我依然会建议普通基民:小孩子才做选择题,成年人不妨都要。

下表是这两个港股红利指数2019年迄今的逐年收益和以2025年迄今为整年收益估算的年化收益,可以看到这两个指数的整个周期的年化收益是相当的,但是具体到逐年,则各有千秋,没有常胜将军。

显然,这种情况下,以组合的方式持有包括港股通央企红利ETF天弘(159281)在内的多只港股类ETF,“东方不亮西方亮”,是更好的选择。

说到底,投资要做的不是去精准预测下一个热点,而是构建一个能让自己省心持有的组合。

无论是A股红利,还是港股红利;无论是央企主题,还是宽基高股息,它们在不同的市场阶段或许各有胜负,但长期来看,其内核都是一致的:通过持续的现金分红,为我们提供市场先生无法夺走的真实回报。

当我们的投资组合能源源不断地为我们创造“睡后收入”,当每一次市场的非理性下跌都成为我们以更低成本获取更高股息率的良机时,我们自然就少了追涨杀跌的焦虑,多了几分从容与淡定。

这,或许就是“手有红利,心中不慌”的真正含义所在。

配配网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯